Les bases de la prévoyance professionnelle obligatoire

Les objectifs de la prévoyance professionnelle selon la LPP, conjuguée aux prestations de l’AVS et de l’AI, est de permettre aux retraités de maintenir de façon appropriée leur niveau de vie antérieur.

Les bases de la prévoyance professionnelle obligatoire

Personne assuré obligatoirement

Sont assurés tous les salariés soumis à l’AVS à partir du 1er janvier suivant leur 17e anniversaire.

La prévoyance obligatoire comprend un plan d’épargne ainsi que des prestations de risque en cas de décès et d’invalidité.

Prestation de vieillesse

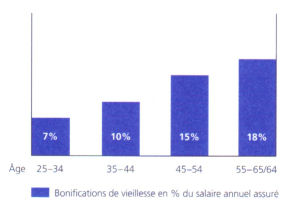

À partir de 25 ans, le capital pour les prestations de vieillesse est constitué au moyen des bonifications de vieillesse qui augmentent progressivement en fonction de l’âge.

Les bonifications de vieillesse sont rémunérées au taux d’intérêt, fixé par le Conseil fédéral, actuellement 1,25%.(état en 2026)

En cas de départ à la retraite à 65 ans pour les hommes ou 64 ans pour les femmes, l’avoir de vieillesse disponible est converti en une rente viagère à un taux de conversion de 6,8% actuellement. (Etat 2007) En d’autres termes, pour chaque CHF 1’000.- d’avoir de vieillesse, vous recevez une rente annuelle de CHF 68.-

Relevons que pour les hommes nés entre 1940 et 1948 et les femmes nées entre 1942 et 1948, une réglementation transitoire avec des taux de conversion plus élevés est applicable.

En plus de la rente de vieillesse, une rente de conjoint et une rente pour enfants de retraités sont également assurées.

Prestations de risques

L’assurance risque comprend des prestations en cas d’invalidité et de décès. Elle débute le 1er janvier suivant le 17e anniversaire.

En cas d’incapacité de gain, une rente d’invalidité est versée après un délai d’attente de 12 mois. Le montant de la rente d’invalidité intégrale correspond à la somme de l’avoir de vieillesse disponible et des bonifications de vieillesse futures (sans intérêt), multipliée par le taux de conversion LPP en vigueur. En cas d’incapacité de gain, les contributions ne doivent plus être payées. La couverture d’assurance est maintenue.

Si une personne assurée décède, son conjoint survivant peut prétendre à rente de conjoint égale à 60% de la rente d’invalidité. Le conjoint divorcé également y a également droit à certaines conditions. En outre, si la personne assurée a des enfants, chacun d’eux a droit à une rente pour enfants (rente pour enfants d’invalide ou rente d’orphelin) qui s’élève à 20% de la rente d’invalidité. Les rentes d’invalidité et de survivants en cours selon le régime obligatoire LPP sont adaptées périodiquement au renchérissement.

Dans la prévoyance professionnelle, les prestations en cas de décès et d’invalidité ne sont en principe versées qu’en cas de maladie. Ceci est dû qu’en cas de décès ou d’invalidité suite à un accident, les prestations de l’assurance-accidents (LAA) sont versées en premier lieu. En général, celles-ci sont plus élevées que les prestations LPP.

A la retraite…rente ou capital?

En règle générale, les prestations sont versées sous forme de rentes.

Le règlement de prévoyance peut prévoir que la personne assurée puisse demander, par écrit et moyennant un délai approprié, un versement sous forme de capital en lieu et place d’une rente. Le conjoint survivant peut, avant le versement de la première rente, indiquer qu’il renonce à la rente de conjoint au profit d’une prestation en capital.

Fin des rapports de travail

Financement

Encouragement à la propriété du logement

Les fonds de la prévoyance professionnelle peuvent être utilisés pour acquérir ou construire un logement en propriété, pour acquérir des participations à la propriété d’un logement ou pour rembourser une hypothèque.

Une entreprise peut fixer des prestations plus élevées que celles prescrites par la LPP afin d’éviter toute lacune de prévoyance, en particulier pour les salariés dont les revenus sont élevés.

Pour l’année 2026, les limites salariales applicables pour la prévoyance professionnelle obligatoire sont modifiées comme suit :

Seuil d’entrée, CHF. 22’680.-

Salaire annuel LPP maximal, CHF. 90’720.-

Déduction de coordination, CHF. 26’460.-

Salaire coordonné maximal, CHF. 64’260.-

Salaire coordonné minimal, CHF. 3’780.-

Salaire maximum assurable dans la prévoyance professionnelle CHF. 907’200.-

| Assurance complète | Solution semi-autonome | Solution autonome | |

|---|---|---|---|

| Taux d'intérêt / avoir de vieillesse | Taux minimum légal, plus rendements excédentaires (non garantis) | Taux minimum légal, plus rendements supplémentaires (non garantis) | Taux minimum légal, plus rendements supplémentaires (non garantis) |

| Couverture insuffisante | Pas possible | Possible | Possible |

| Codécision dans les stratégies de placement | Non | Possible, selon le règlement | Oui |

| Risque | Aucun | Selon la stratégie | Selon la stratégie |

| Opportunité de rendement | Limitée | Selon le marché | Selon le marché |

| Convient aux | Jeunes entreprises, en création, en développement | Moyennes entreprises, en phases de croissance et de consolidation | Grandes entreprises en phases de croissance et de consolidation |