Assurance maladie collective

La santé d’une entreprise dépend de la santé de son personnel et vos collaborateurs

constituent la plus importante de vos ressources.

La perte de gain en cas de maladie

Selon le Code des obligations (art. 324a), la période durant laquelle l’employeur doit payer le salaire en cas de maladie ou de grossesse dépend de la durée des rapports de travail. Le barème le plus courant à cet égard est l’échelle dite «de Berne». Mais vous pouvez aussi vous décharger de cette obligation légale en concluant une assurance. Votre obligation est dès lors considérée comme remplie quand votre solution d’assurance couvre au moins 80% du salaire et que vous payez au moins 50% de la prime.

Certaines branches ou sociétés sont soumises à une convention collective de travail (CCT)

qui va au-delà de l’obligation légale. Dans la plupart des cas, une assurance perte de gain y est également définie.

Pour les Suisses et les ressortissants d’un État de l’UE qui travaillent en Suisse et/ou dans un État de l’UE, la sécurité sociale du domaine obligatoire d’un seul État offre une protection d’assurance suffisante. On applique alors le principe du lieu de travail. Mais lorsqu’une activité dépendante est exercée dans plusieurs États, c’est le lieu de domicile qui est déterminant (dans la mesure où une activité dépendante y est également exercée).

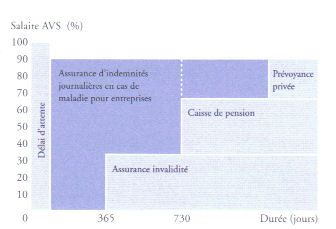

Il faut en général patienter une année avant de pouvoir bénéficier des prestations de l’assurance invalidité fédérale ou de la prévoyance professionnelle. Selon vos besoins, vous pouvez combler cette lacune par une solution qui est axée soit sur les prestations de la LPP (modèle LPP), soit principalement sur votre convention collective de travail « CCT » (modèle LAMal). Une assurance perte de gain en cas de maladie offre la possibilité d’étendre à 2 ans le délai d’attente pour la prévoyance professionnelle.

Les prestations

Durée des prestations

La gestion du risque

Les assurances ne couvrent qu’une partie du risque. Il existe encore un important potentiel d’optimisation. En effet, le montant des frais consacrés à l’assurance perte de gain est directement proportionnel à la fréquence des absences du personnel. Ces absences induisent également des frais collatéraux comme par exemple : les heures supplémentaires, les retards dans les commandes, travaux ainsi que d’éventuel pénalités, etc… Autant d’inconvénients que l’on peut éviter par des mesures de prévention, de gestion des absences et un financement alternatif des risques. A l’heure d’aujourd’hui la plus part des assureurs offre une assistance complète de manière gratuite ou moyennant finance et ceci de l’analyse au contrôle délégué ou non en passant par la planification et la mise en oeuvre d’un programme de gestion de la santé au sein même de votre entreprise. L’objectif premier est de réduire le nombre des absences et donc des frais.

Art. 324 a 1 Si le travailleur est empêché de travailler sans faute de sa part pour des causes inhérentes à sa personne telles que maladie, accident, accomplissement d’une obligation légale ou d’une fonction publique. L’employeur lui verse le salaire pour un temps limité y compris une indemnité équitable pour le salaire en nature perdu, dans la mesure où les rapports de travail ont duré plus de trois mois ou ont été conclus pour plus de trois mois.

| Années | 1ère année | +1 | +2 | +4 | +9 | +14 | +19 | +24 | +29 | +34 |

| Durée en jours | 21 | 28 | 60 | 90 | 120 | 150 | 180 | 210 | 240 | 270 |